-

水泥工至上

2018-06-28 16:16:42

|

广东省

土建

|

752查看

1回答

水泥工至上

2018-06-28 16:16:42

|

广东省

土建

|

752查看

1回答

老师,向您请教一下成本分析的问题。

您好,学生目前对成本分析这一块有待加强,您可以发个成本分析的模板来学习一下吗?

补充问题:老师,您好。谢谢您的解答。您那边是否有土建项目的成本分析可以让我学习一下。最好有个样板可以给我学习一下。谢谢。

全部回答

(1)

首答仅用{{minutesHtml}}

首答仅用{{minutesHtml}}

-

已采纳影响利润的主要增减因素分析如下:

与月度预算比

减利91万元。1、主营业务收入比月度预算比,增加93万元。(1)由于销量影响增利86万元,其中:电销量增加297.67万度,增加收入150万元;蒸汽销量减少0.40万 吨,减少收入66万元,,水销售量增加0.3万吨,增加收入2万元。(2)由于价格影响增利7万元,其中:电减收6万元,蒸汽增收13万元。2、主营业务成本比月度预算增加269万元由于销量影响增本68万元,其中:由于电销量增加297.67万度,增本121万元,蒸汽实际销量减少0.4万吨,减本54万元,除盐水增本1万元。由于单位成本影响增本201万元,其中:电单位成本增加增本159万元,蒸汽单位成本增加增本45万元,除盐水单位成本降低减本3万元。按成本项目分析

⑴煤炭成本增加,减利322万元,其中:①原煤价格升高,减利649万元。 (612.96-584)×224077吨=649万元。。(0.3693-0.3772)×24.53×834.29=162万元。 供热标煤耗降低减少成本127万元。(0.1242-0.1270)×54.223×834.29=127万元。⑵其他燃料比预算增加,减利205万元,其中。价格因素影响减利7万元。消耗量影响减利198万元。⑶动力成本比预算减少,增利13万元。⑷辅助材料比预算增加,减利230万元,主要是由于物装中心上月结算不及时影响(如脱硫剂等材料)。⑸制造费用比预算减少,增利251万元。(6)生产工人职工薪酬比预算减少,增利215万元。(7)原材料比预算减少,增利9万元,主要是基本电费减少影响3、其他业务利润影响,增利37万元。主要是上网电收入比预算减少151万元,上网电成本比预算减少188万元,两项合计增利37万元。成本分析模式案例分析

[编辑]案例一:运用成本分析模式确定某企业最佳现金持有量[1]

一、某企业概况

某企业现有ABCD四种现金持有方案,有关成本资料相关总成本最低,因此,企业选择持有300,000元现金,即如下表。

现金持有量备选方案表

项目 A B C D 现金持有量 100,000 200,000 300,000 400,000 机会成本率 lO% lO% 10% lO% 短缺成本 48,000 25,000 10,000 5,000 根据上表采用成本分析模式编制该企业最佳现金持有量测算表数据如下表。

最佳现金持有量测算表

方案及现金持有量 机会成本 短缺成本 相关总成本 A(100000) 10,000 48,000 58,000 B(200000) 20,000 25,000 45,000 C(300000) 30,000 10,000 40,000 D(400000) 40,000 5,000 45,000 通过比较分析上表中各方案的总成本,由于C方案的相关总成本最低,因此,企业选择持有300,000元现金,即最佳现金持有量为300,000元。

在采用成本分析模式确定最佳现金持有量时所共用,笔者以为这一思路本身并没有什么太大问题,只是在采用数据进行过程分析时,数据设计有违数理及成本分析模式本身的内在规定,应该重新进行数据设计,以使其更加合理。

二、现金相关总成本最低时机会成本与短缺成本关系的一点看法

采用成本分析模式确定最佳现金持有量时只考虑因持有一定量的现金而产生的机会成本及短缺成本,其他相关成本忽略不计。由于机会成本和现金持有量呈正相关,而短缺成本与现金持有量呈负相关,所以,由二者构成的相关总成本具有最小值,并且当且仅当二者相等时才取最小值。下面笔者运用图示法和数理法分别推导这一思路。

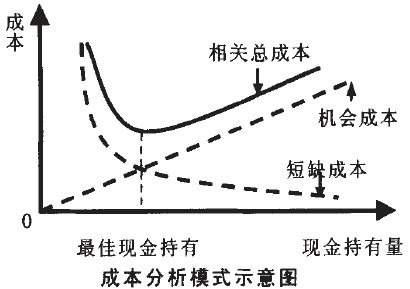

(1)图示法.下图为现金的成本同现金持有量之间的关系图。

从上图可以看出,由于各项成本同现金持有量的变动关系不同,使得总成本曲线呈抛物线型,抛物线的最低点即为成本最低点,该点所对应的现金持有量便是最佳现金持有量,此时,机会成本曲线和短缺成本曲线相交,二者取值相等。

(2)数理法.在本部分我试运用数理的方法说明成本分析模式下何时现金持有相关总成本最低。

①代数式:不等式Y=a+b≥24ab。其中a和b均大于或等于0,当且仅当a=b时,Y有最小值2 4ab。所以现金持有相关总成本函数TC=TO+TS(其中TO表示机会成本,TS表示短缺成本,TO和TS均大于或等于0)应该在TO=TS时取最小值。

②微分法:现金持有相关总成本函数TC=TO+TS(其中TO表示机会成本对现金持有量的函数,TS表示短缺成本对现金持有量的函数,TO和TS均大于或等于O)如有极值,必然在其一阶导数为零时。亦即

,

, ,此时,TO成本曲线和TS成本曲线相交,TO=TS,TC有最小值。

,此时,TO成本曲线和TS成本曲线相交,TO=TS,TC有最小值。综上分析,我们可以得出,在采用成本分析模式确定最佳现金持有量时,由于只考虑与现金持有量有关的机会成本和短缺成本(其中机会成本与现金持有量呈正相关,短缺成本与现金持有量呈负相关)构成的总成本,总成本最低时的现金持有量为最佳现金持有量,此时,现金的机会成本等于其短缺成本。

运用成本分析模式确定最佳现金持有量的具体步骤不变,在采用数据进行过程分析时,应依数理及成本分析模式本身的内在规定,重新进行数据设计,以使其更加合理。根据相关成本与现金持有量之间的依存关系,相关测算数据设计如下:某企业现有ABCD四种现金持有方案,有关成本资料如下表。

现金持有量备选方案表

项目 A B C D 现金持有量 100,000 200,000 300,000 400,000 机会成本率 10% 10% lO% lO% 短缺成本 48,000 25,000 lO,000 5,000 根据上表采用成本分析模式编制该企业最佳现金持有量测算表数据如下表:

企业最佳现金持有量数据测算表

方案及现金持有量 机会成本 短缺成本 相关总成本 A(100000) 10,000 48,000 58,000 B(200000) 20,000 18,000 38,000 C(300∞0) 30,000 10,000 40,000 D(400000) 40,000 5,000 45,000 通过比较分析上表中各方案的总成本,由于B方案的相关总成本最低(38,000元),因此,企业选择持有200,000元现金,即最佳现金持有量为200,000元。

在实际工作中,由于现金持有量、机会成本和短缺成本取值呈非连续性,所以采用逐步逼近的测试方法必然能够找到较适宜的现金持有量。其基本思路就是沿着机会成本和短缺成本趋于相等的方向去寻找。

2018-06-28 16:20:47

如果没找到您想要的答案,试试直接提问吧!

如果没找到您想要的答案,试试直接提问吧!

尊敬的“{{nickname}}”,您好!

答疑解惑——建筑行业领先的互动问答平台

答疑解惑——建筑业(造价行业)领先的互动问答平台

您的问题已发布您的回答已提交

大多数问题会在7分钟内获得回答,感谢您的耐心等待

恭喜获得答题积分奖励,帮助他人,成就自己。

采纳优质答案,更可获得积分,兑换礼品哦!

高质量答案更易被采纳,获得额外高额积分奖励!

还有0条追问正在审核中,请稍后回来查看